การประเมินประเด็นสำคัญด้านความยั่งยืน

แพลนบี ให้ความสำคัญกับการประเมินประเด็นสำคัญด้านความยั่งยืน เพื่อระบุและจัดลำดับความสำคัญของประเด็นด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (ESG) ที่มีผลกระทบต่อการดำเนินธุรกิจและผู้มีส่วนได้เสีย

โดยบริษัทดำเนินการประเมินอย่างเป็นระบบเป็นประจำทุกปี เพื่อให้มั่นใจว่าประเด็นที่ได้รับการพิจารณามีความสอดคล้องกับบริบททางธุรกิจ แนวโน้มระดับโลก และความคาดหวังของผู้มีส่วนได้เสีย โดยมุ่งเน้นกลุ่มผู้มีส่วนได้เสียที่มีความสำคัญ ได้แก่ นักลงทุน ลูกค้า คู่ค้า พนักงาน หน่วยงานภาครัฐ และชุมชน ทั้งนี้ ผลการประเมินดังกล่าวถูกนำไปใช้เป็นข้อมูลตั้งต้นในการกำหนดกลยุทธ์องค์กร การบริหารความเสี่ยง และการกำหนดตัวชี้วัดด้านความยั่งยืนเพื่อสนับสนุนการเติบโตอย่างยั่งยืนของบริษัทในระยะยาว รวมถึงใช้ในการกำหนดลำดับความสำคัญของโครงการและการจัดสรรทรัพยากรขององค์กร

โดยปัจจัยภายในประกอบด้วยผลกระทบจากความเสี่ยงและโอกาสทางเศรษฐกิจ สังคม และสิ่งแวดล้อมที่อาจเกิดขึ้นในการดำเนินงานและห่วงโซ่คุณค่าของแพลนบี ส่วนปัจจัยภายนอกประกอบด้วยแนวโน้มของโลก ข้อคิดเห็นของผู้มีส่วนได้เสียภายนอก และประเด็นด้านความยั่งยืนในอุตสาหกรรมเดียวกัน การประเมินครอบคลุมกิจกรรมตลอดห่วงโซ่คุณค่า ตั้งแต่การจัดหาพื้นที่และพันธมิตรทางธุรกิจ การพัฒนาและติดตั้งสื่อ การบริหารจัดการสื่อ ไปจนถึงการให้บริการลูกค้า รวมถึงผลกระทบต่อผู้บริโภคและชุมชนที่เกี่ยวข้อง

โดยการประเมินประเด็นสำคัญนี้ดำเนินการตามหลักการแบบ Double Materiality Principle โดยพิจารณาทั้ง

- ผลกระทบด้านความยั่งยืน (Impact Materiality) ซึ่งวิเคราะห์ผลกระทบที่เกิดขึ้นในปัจจุบันหรืออาจเกิดขึ้นในอนาคตต่อสังคมและสิ่งแวดล้อม ทั้งในด้านบวกและด้านลบซึ่งประเมินจากการดำเนินงานและความคาดหวังของผู้มีส่วนได้เสียตลอดห่วงโซ่คุณค่าของบริษัท

- ผลกระทบทางการเงิน (Financial Materiality) โดยพิจารณาความเสี่ยงและโอกาสด้านความยั่งยืนที่อาจส่งผลต่อประสิทธิภาพ การพัฒนา และสถานะทางการเงินของบริษัท

ผลการประเมินดังกล่าวถูกนำเสนอในรูปแบบ Materiality Matrix และผ่านการทบทวนโดยคณะกรรมการกำกับดูแลกิจการและความยั่งยืน เพื่อให้มั่นใจถึงความโปร่งใสและความสอดคล้องกับกลยุทธ์องค์กร ตามหลักการของ GRI Standards 2021 (GRI 3: Material Topics 2021), เป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals: SDGs) และกรอบการรายงานทางการเงินที่เกี่ยวข้องกับความยั่งยืน (IFRS S1 และ S2) รวมถึงการเชื่อมโยงกับ Enterprise Risk Management (ERM) เพื่อให้ประเด็นสำคัญถูกนำไปใช้ในการบริหารความเสี่ยงระดับองค์กรอย่างเป็นรูปธรรม

บริษัทมีการทบทวนกระบวนการประเมินอย่างสม่ำเสมออย่างน้อยปีละ 1 ครั้ง หรือเมื่อมีการเปลี่ยนแปลงที่มีนัยสำคัญต่อบริบททางธุรกิจเพื่อให้สามารถปรับตัวต่อแนวโน้ม ESG และบริบททางธุรกิจที่เปลี่ยนแปลงอย่างต่อเนื่อง ซึ่งกระบวนการคัดเลือกเนื้อหาและการประเมินประเด็นสำคัญของบริษัท มีดังนี้

1. การทำความเข้าใจบริบทขององค์กร

แพลนบี มีการทบทวนการดำเนินงานทางธุรกิจขององค์กร บริบทด้านความยั่งยืน และความสัมพันธ์ที่องค์กรมีกับผู้มีส่วนได้เสียตลอดห่วงโซ่คุณค่า ตั้งแต่การจัดหาพื้นที่และพันธมิตรทางธุรกิจ การพัฒนาและติดตั้งสื่อ การบริหารจัดการสื่อ ไปจนถึงการให้บริการลูกค้า รวมถึงผลกระทบต่อผู้บริโภคและชุมชนในพื้นที่ดำเนินงาน

นอกจากนี้ แพลนบี ยังวิเคราะห์แนวโน้มความยั่งยืนระดับโลกและมาตรฐานสากลทั่วทั้งอุตสาหกรรมเพื่อรวบรวมประเด็นด้านความยั่งยืนที่เกี่ยวข้องกับธุรกิจของบริษัทและผู้มีส่วนได้เสียตลอดห่วงโซ่คุณค่า

โดยมีปัจจัยที่ใช้ประกอบการระบุประเด็นสำคัญ ได้แก่

- มาตรฐานการรายงานสากล (Global Reporting Initiative หรือ GRI Standards)

- กรอบการประเมินด้านความยั่งยืนของ FTSE Russell ESG Rating Methodology

- ดัชนีความยั่งยืน (S&P Global ESG Indices)

- ดัชนี MSCI (MSCI Index)

- ดัชนีหุ้นยั่งยืน (SET ESG Ratings)

- แนวโน้มของโลกในด้านต่าง ๆ ที่สำคัญต่อธุรกิจในอุตสาหกรรมเดียวกัน

ทั้งนี้ การวิเคราะห์ดังกล่าวครอบคลุมทั้งปัจจัยภายใน เช่น ความเสี่ยงและโอกาสจากการดำเนินงาน รวมถึงการเปลี่ยนแปลงด้านเทคโนโลยีและพฤติกรรมผู้บริโภค และปัจจัยภายนอก เช่น แนวโน้มเศรษฐกิจ สังคม สิ่งแวดล้อม และข้อกำหนดด้านกฎหมาย เพื่อให้มั่นใจว่าประเด็นที่ระบุมีความครอบคลุมและสอดคล้องกับบริบทขององค์กรในระยะยาว

2. การระบุผลกระทบที่เกิดขึ้นและที่อาจเกิดขึ้นต่อประเด็นสำคัญ

แพลนบีให้ความสำคัญกับการประเมินผลกระทบอย่างรอบด้านเพื่อเสริมสร้างการดำเนินงานที่ยั่งยืน โดยมีการหารืออย่างสม่ำเสมอกับหน่วยงานภายในและผู้มีส่วนได้เสียภายนอก เพื่อระบุ วิเคราะห์ และประเมินผลกระทบที่เกิดขึ้นจริงและที่อาจเกิดขึ้นจากประเด็นที่มีความสำคัญต่อบริษัท ผู้มีส่วนได้เสีย เศรษฐกิจ สิ่งแวดล้อม และสิทธิมนุษยชน ครอบคลุมทั้งผลกระทบในเชิงบวกและเชิงลบ กระบวนการดังกล่าวครอบคลุมผลกระทบตลอดห่วงโซ่คุณค่า ทั้งในส่วนของ upstream (คู่ค้าและเจ้าของพื้นที่), การดำเนินงานของบริษัท (Operations) และ downstream (ลูกค้า ผู้บริโภค และชุมชน) รวมถึงพิจารณาลักษณะของผลกระทบใน 3 มิติ ได้แก่ การก่อให้เกิดผลกระทบโดยตรง การมีส่วนร่วมต่อผลกระทบ และผลกระทบที่เชื่อมโยงผ่านความสัมพันธ์ทางธุรกิจ เพื่อให้ครอบคลุมผลกระทบในทุกมิติของการดำเนินงาน

การมีส่วนร่วมของผู้มีส่วนได้เสียดำเนินการผ่านหลายช่องทาง เช่น การสัมภาษณ์เชิงลึก การประชุมเชิงปฏิบัติการ และแบบสำรวจความคิดเห็น เพื่อให้ได้ข้อมูลที่สะท้อนมุมมองอย่างรอบด้าน โดยบริษัทมีการจัดทำช่องทางรับเรื่องร้องเรียนที่เข้าถึงได้ง่ายและหลากหลาย เพื่อรับฟังข้อคิดเห็น ข้อกังวล และผลกระทบจากผู้มีส่วนได้เสียตลอดทั้งปี รวมถึงการกำหนดกระบวนการบริหารจัดการเรื่องร้องเรียนอย่างเป็นระบบ ตั้งแต่การรับเรื่อง การพิจารณา การดำเนินการแก้ไข ไปจนถึงการติดตามผลและการปิดเรื่อง เพื่อให้มั่นใจว่าเรื่องร้องเรียนได้รับการจัดการอย่างโปร่งใส เป็นธรรม และทันเวลา

กระบวนการดังกล่าวช่วยให้บริษัทสามารถบริหารจัดการความเสี่ยงได้อย่างมีประสิทธิภาพ เสริมสร้างโอกาสใหม่ ๆ และวางแผนกลยุทธ์ที่ตอบสนองต่อความคาดหวังของผู้มีส่วนได้เสียได้อย่างครอบคลุม อันนำไปสู่การสร้างคุณค่าร่วมและการเติบโตอย่างยั่งยืนในระยะยาว

3. การประเมินนัยสำคัญของผลกระทบ

แพลนบีให้ความสำคัญกับการประเมินนัยสำคัญของผลกระทบที่ได้มีการระบุไว้ โดยใช้กระบวนการพิจารณาอย่างรอบด้าน ทั้งในด้านระดับความรุนแรง ขอบเขตของผลกระทบ โอกาสในการเกิดขึ้น และความสามารถหรือข้อจำกัดในการเยียวยาผลกระทบที่เกิดขึ้น โดยใช้แนวทางที่สอดคล้องกับกรอบการบริหารความเสี่ยงองค์กร (Enterprise Risk Management: ERM) ตามมาตรฐานสากล เพื่อให้สามารถบูรณาการเข้ากับกระบวนการบริหารความเสี่ยงได้อย่างเป็นระบบ และประเมินมูลค่าความเสียหายทางการเงินที่อาจเกิดขึ้นได้อย่างเป็นรูปธรรม

บริษัทมุ่งเน้นการประเมินทั้งผลกระทบในเชิงบวกและเชิงลบ เพื่อให้สามารถจัดลำดับความสำคัญได้อย่างเหมาะสม และนำไปสู่การกำหนดกลยุทธ์การบริหารจัดการที่สอดคล้องกับเป้าหมายการพัฒนาอย่างยั่งยืน รวมถึงการสร้างคุณค่าร่วมกับผู้มีส่วนได้เสียในระยะยาว บริษัทมีการกำหนดระดับคะแนนเพื่อใช้ในการเปรียบเทียบผลกระทบในแต่ละประเด็นอย่างเป็นระบบ และสนับสนุนการวิเคราะห์ทั้งในมิติของความเสี่ยงและโอกาส

4. การจัดลำดับความสำคัญของผลกระทบที่มีนัยสำคัญในการรายงาน

แพลนบีดำเนินการจัดลำดับความสำคัญของประเด็นด้านความยั่งยืนโดยใช้เกณฑ์การประเมินสองมิติ ได้แก่

- ความสำคัญต่อผู้มีส่วนได้เสีย และ

- ความสำคัญต่อผลกระทบทางธุรกิจในบริบทเศรษฐกิจ สังคม และสิ่งแวดล้อม

ผลการประเมินประเด็นสำคัญด้านความยั่งยืนได้รับการนำเสนอต่อคณะกรรมการกำกับดูแลกิจการและความยั่งยืน และคณะกรรมการบริษัทเพื่อทบทวน ตรวจสอบความถูกต้อง และรับรองความสอดคล้องของผลการประเมินกับกลยุทธ์การดำเนินงานของบริษัท พร้อมทั้งติดตามความคืบหน้าของตัวชี้วัด (KPIs) ที่เกี่ยวข้องอย่างน้อยปีละ 1 ครั้ง โดยกระบวนการดังกล่าวสะท้อนถึงความมุ่งมั่นของแพลนบีในการขับเคลื่อนการดำเนินงานอย่างโปร่งใส มีธรรมาภิบาล และสอดคล้องกับแนวทางการพัฒนาอย่างยั่งยืน โดยผลการประเมินถูกนำเสนอในรูปแบบแผนภาพประเด็นสำคัญ (Materiality Matrix) เพื่อสะท้อนระดับความสำคัญของแต่ละประเด็นอย่างชัดเจน

ในรายงานความยั่งยืนฉบับนี้ บริษัทได้นำเสนอเฉพาะประเด็นที่ส่งผลกระทบอย่างมีนัยสำคัญต่อเศรษฐกิจ สังคม และสิ่งแวดล้อม ซึ่งเป็นประเด็นสำคัญต่อการดำเนินธุรกิจและต่อการตัดสินใจของผู้มีส่วนได้เสีย นอกจากนี้ ผลการจัดลำดับประเด็นสำคัญดังกล่าวยังถูกนำมาใช้เป็นฐานในการกำหนดเป้าหมายด้านความยั่งยืนในระยะสั้น ระยะกลาง และระยะยาว รวมถึงการบูรณาการสู่กลยุทธ์ ESG ขององค์กร เพื่อเสริมสร้างการเติบโตอย่างยั่งยืนในอนาคต

ประเด็นความสำคัญด้านความยั่งยืนและขอบเขตผลกระทบ

แพลนบีมุ่งมั่นในการดำเนินธุรกิจโดยยึดถือเป้าหมายการสร้างคุณค่าขององค์กร ควบคู่ไปกับการเสริมสร้างการเติบโตทางธุรกิจและการพัฒนานวัตกรรม เพื่อนำไปสู่ความยั่งยืนในระยะยาวเพื่อประโยชน์ของผู้มีส่วนได้เสียในทุกภาคส่วนตลอดห่วงโซ่คุณค่า บริษัทให้ความสำคัญต่อการดำเนินธุรกิจอย่างมีความรับผิดชอบต่อสังคม ภายใต้หลักธรรมาภิบาลที่ดี และการกำกับดูแลกิจการอย่างโปร่งใส เพื่อขับเคลื่อนการเติบโตอย่างต่อเนื่องทางเศรษฐกิจ และดำเนินธุรกิจด้วยความใส่ใจต่อผลกระทบด้านสิ่งแวดล้อมอย่างจริงจัง พร้อมทั้งยึดมั่นในการประยุกต์ใช้เป้าหมายการพัฒนาที่ยั่งยืนแห่งสหประชาชาติ (UN SDGs) และมาตรฐานการประเมินความยั่งยืนระดับสากล มาเป็นกรอบแนวทางในการยกระดับความยืดหยุ่นทางธุรกิจ

ประเด็นที่มีนัยสำคัญเชิงกลยุทธ์สำหรับการดำเนินธุรกิจอย่างยั่งยืนในระยะ 3 ปี (2568-2570)

กระบวนการประเมินประเด็นสำคัญ (Materiality Assessment Process)

บริษัทดำเนินการทบทวนและประเมินประเด็นสำคัญอย่างสม่ำเสมอเป็นประจำทุกปี โดยกระบวนการดังกล่าวออกแบบให้สะท้อนความคาดหวังของผู้มีส่วนได้เสียทุกกลุ่มอย่างรอบด้าน ควบคู่กับการวิเคราะห์บริบทธุรกิจและแนวโน้มความยั่งยืนในระดับสากล ทั้งนี้บริษัทได้ยึดถือมาตรฐาน GRI Universal Standards 2021 เป็นกรอบหลักในการดำเนินกระบวนการประเมิน เพื่อให้มั่นใจว่าการเปิดเผยข้อมูลเป็นไปตามหลักเกณฑ์ที่เป็นที่ยอมรับในระดับสากล

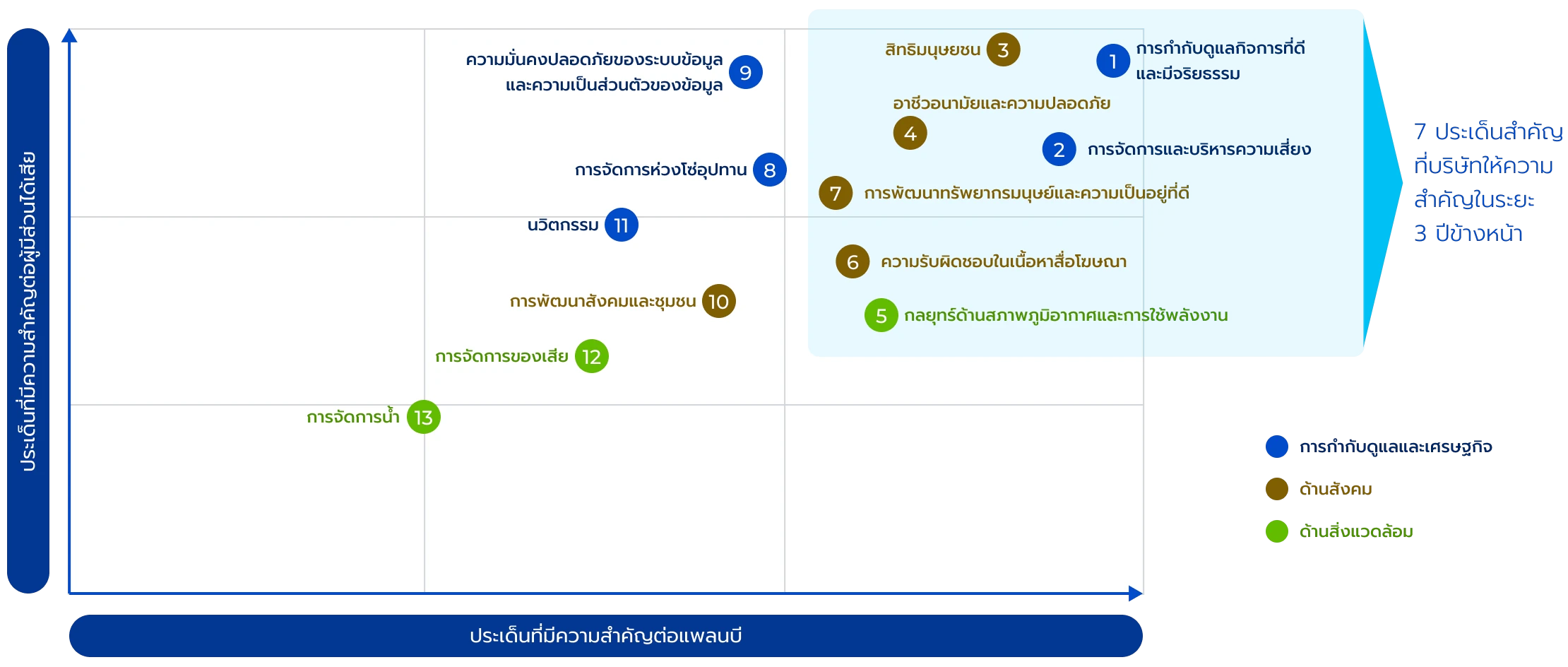

ผลลัพธ์ของกระบวนการดังกล่าวถูกนำเสนอในรูปแบบแผนภาพประเด็นสำคัญ ซึ่งจัดเรียงประเด็นตามระดับความสำคัญต่อผู้มีส่วนได้เสียในแกนตั้ง และระดับความสำคัญต่อบริษัทในแกนนอน โดยแบ่งกลุ่มประเด็นตามมิติของความยั่งยืนออกเป็น 3 ด้าน ได้แก่ ด้านสิ่งแวดล้อม, ด้านสังคม และด้านเศรษฐกิจ

ผลการประเมินและประเด็นสำคัญระดับสูง

จากกระบวนการประเมินประเด็นสำคัญในระยะ 3 ปี (2568-2570) บริษัทได้ระบุประเด็นที่มีนัยยะสำคัญต่อการดำเนินธุรกิจและผู้มีส่วนได้เสียทั้งสิ้น 13 ประเด็น ครอบคลุมทั้ง 3 มิติของความยั่งยืน

ในการนี้ คณะกรรมการและฝ่ายบริหารได้พิจารณากำหนด 7 ประเด็นสำคัญเชิงกลยุทธ์ ที่บริษัทมุ่งให้ความสำคัญในระยะ 3 ปีข้างหน้า (พ.ศ. 2568–2570) เพื่อใช้เป็นกรอบในการจัดทำเป้าหมาย ตัวชี้วัดผลการดำเนินงาน (KPIs) และแผนการบริหารจัดการด้านความยั่งยืนขององค์กร ได้แก่

การกำกับดูแลกิจการที่ดีและมีจริยธรรม

สิทธิมนุษยชน

กลยุทธ์ด้านสภาพภูมิอากาศและการใช้พลังงาน

การจัดการและบริหารความเสี่ยง

อาชีวอนามัยและความปลอดภัย

ความรับผิดชอบในเนื้อหาสื่อโฆษณา

นอกเหนือจากประเด็นเชิงกลยุทธ์ทั้ง 7 ดังกล่าว บริษัทยังคงกำกับดูแลและติดตามประเด็นสำคัญในระดับรองอีก 6 ประเด็น ได้แก่ การบริหารจัดการห่วงโซ่อุปทาน ความมั่นคงปลอดภัยทางไซเบอร์และการคุ้มครองข้อมูลส่วนบุคคล นวัตกรรม การพัฒนาสังคมและชุมชน การจัดการของเสีย และการจัดการน้ำ อย่างเป็นระบบ เพื่อให้มั่นใจว่าการดำเนินธุรกิจตลอดห่วงโซ่คุณค่าเป็นไปอย่างรับผิดชอบและสอดคล้องกับหลักการพัฒนาที่ยั่งยืน

การยกระดับกระบวนการประเมินด้วยแนวคิด Double Materiality

ในปี 2568 บริษัทได้ยกระดับการประเมินด้วยแนวคิด Double Materiality เพื่อระบุความเสี่ยงและโอกาสที่สำคัญต่อธุรกิจได้ชัดเจนยิ่งขึ้น โดยเชื่อมโยง ESG เข้ากับผลกระทบต่อธุรกิจและการบริหารความเสี่ยงโดยตรง โดยแนวคิดนี้พิจารณาทั้ง 2 มิติ ได้แก่

- ผลกระทบด้านความยั่งยืน (Impact Materiality) พิจารณาถึงผลกระทบที่กิจกรรมทางธุรกิจของบริษัทมีต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน ตลอดห่วงโซ่คุณค่า ทั้งในเชิงบวกและเชิงลบ ทั้งที่เกิดขึ้นจริงและที่อาจเกิดขึ้นในอนาคต โดยพิจารณาจากขนาด (Scale), ขอบเขต (Scope) และ ความยากง่ายในการเยียวยา (Remediability)

- ผลกระทบทางการเงิน (Financial Materiality) พิจารณาถึงประเด็นด้านความยั่งยืนที่ส่งผลกระทบต่อมูลค่าของกิจการ กระแสเงินสด ผลประกอบการ และการเข้าถึงแหล่งเงินทุนของบริษัท โดยพิจารณาจากขนาดของผลกระทบทางการเงิน (Magnitude) และโอกาสในการเกิด (Likelihood) ของเหตุการณ์นั้นๆ

ผลจากการประเมินตามแนวคิด Double Materiality ยืนยันว่าประเด็นที่มีนัยยะสำคัญสูงสุดในทั้งสองมิติ ได้แก่ การกำกับดูแลกิจการที่ดีและมีจริยธรรม การบริหารจัดการความเสี่ยง และความมั่นคงปลอดภัยของระบบข้อมูลและการคุ้มครองความเป็นส่วนตัวของข้อมูล ซึ่งสะท้อนให้เห็นว่าประเด็นด้านธรรมาภิบาลและความไว้วางใจขององค์กรถือเป็นรากฐานสำคัญต่อความสามารถในการสร้างคุณค่าระยะยาวของบริษัท

การกำหนดขอบเขตผลกระทบ (Impact Boundaries)

ทั้งนี้ เพื่อให้การบริหารจัดการประเด็นสำคัญเชิงกลยุทธ์ทั้ง 7 เรื่องเกิดประสิทธิภาพสูงสุด แพลนบีได้กำหนดขอบเขตผลกระทบที่อาจเกิดขึ้นครอบคลุมตลอดห่วงโซ่คุณค่าทางธุรกิจ ทั้งผลกระทบภายในองค์กร (กิจกรรมภายใต้การควบคุมของบริษัท เช่น กระบวนการทำงานของพนักงาน) และผลกระทบภายนอกองค์กร กิจกรรมที่เชื่อมโยงกับผู้มีส่วนได้เสียภายนอก ดังนี้

- ด้านสิ่งแวดล้อม: ประเด็นด้านกลยุทธ์สภาพภูมิอากาศและการใช้พลังงาน มีขอบเขตผลกระทบครอบคลุมถึงการใช้พลังงานภายในสำนักงานและจอสื่อโฆษณาทั่วประเทศ ซึ่งเชื่อมโยงไปถึงผลกระทบภายนอกต่อชุมชน สิ่งแวดล้อม และเป้าหมายการลดก๊าซเรือนกระจกของประเทศ

- ด้านสังคม: ประเด็นด้านสิทธิมนุษยชน อาชีวอนามัยและความปลอดภัย การพัฒนาทรัพยากรมนุษย์และความเป็นอยู่ที่ดี และความรับผิดชอบในเนื้อหาสื่อโฆษณา มีขอบเขตครอบคลุมตั้งแต่การดูแลสวัสดิการและความปลอดภัยของพนักงาน รวมไปถึงผู้รับเหมา ไปจนถึงผลกระทบภายนอกต่อผู้บริโภคสื่อและสังคมวงกว้างที่ได้รับสารจากป้ายโฆษณาของบริษัท

- ด้านเศรษฐกิจ: ประเด็นด้านการกำกับดูแลกิจการ และการบริหารจัดการความเสี่ยง มีขอบเขตผลกระทบครอบคลุมกระบวนการตัดสินใจของคณะกรรมการและผู้บริหารภายในองค์กร ซึ่งส่งผลโดยตรงต่อความโปร่งใส ความเชื่อมั่นของนักลงทุน ลูกค้า คู่ค้า และหน่วยงานกำกับดูแล